Può sembrare incredibile, ma l’America è una terra piena di sorprese.

La fiducia dei costruttori USA sale a marzo, nonostante lo scandalo della Silicon Valley Bank, ed i tassi di interesse ora davvero degni di nota, in un Paese dove si fanno mutui a gogo e si compra a rate anche un caffellatte da Starbucks (con quel che costa, ci credo).

Sebbene gli elevati costi di costruzione e gli elevati tassi di interesse continuino a ostacolare l’accessibilità economica degli alloggi, a marzo i costruttori hanno espresso un cauto ottimismo, poiché la cronica mancanza di scorte esistenti di nuove costruzioni, figlia di anni di calo dopo il quinquennio post Lehman, sta spostando la domanda verso il nuovo mercato interno.

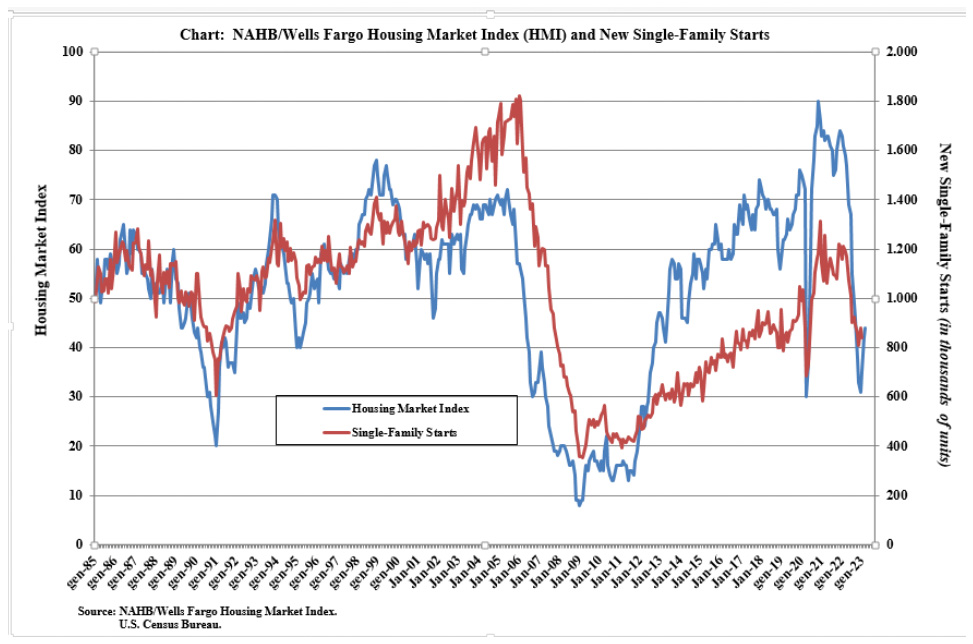

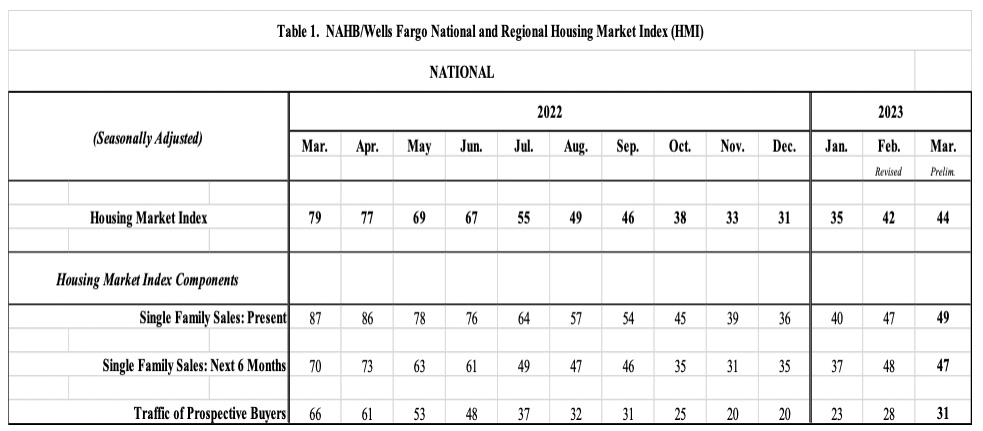

La fiducia dei costruttori nel mercato delle case unifamiliari di nuova costruzione a marzo è salita di due punti a 44, secondo la National Association of Home Builders (NAHB)/Wells Fargo Housing Market Index (HMI) pubblicata a metà marzo, ad un mese esatto dal Coverings che si terrà ad Orlando la seconda settimana seguente la Pasqua. Questo è il terzo aumento mensile consecutivo dei livelli di fiducia dei costruttori.

“Anche se i costruttori continuano a far fronte a costi di costruzione ostinatamente elevati ed interruzioni della catena di approvvigionamento dei materiali, continuano a segnalare una forte domanda repressa, poiché gli acquirenti stanno aspettando che i tassi di interesse scendano e si rivolgono maggiormente al nuovo mercato domestico ,a causa di una carenza di prodotti esistenti in inventario “, ha affermato il presidente della NAHB Alicia Huey, un costruttore e sviluppatore di case su misura di Birmingham, Alabama. “Ma, date le recenti preoccupazioni di instabilità nel sistema bancario, e la volatilità dei tassi di interesse, i costruttori sono molto incerti sulle prospettive a breve e medio termine. ”

E te credo, vorrei vedere….

“Mentre lo stress del sistema finanziario ha recentemente ridotto un poco i tassi di interesse a lungo termine, il che aiuterà la domanda di alloggi nelle prossime settimane, il costo e la disponibilità dell’inventario immobiliare rimane un vincolo critico per i potenziali acquirenti di case”, ha affermato Robert Dietz, capo economista della NAHB. “Ad esempio, il 40% dei costruttori nel nostro sondaggio HMI (Housing Market Index) di marzo attualmente cita la disponibilità dei lotti di terreno edificabile come ‘scarsa’.

In un Paese con lande sconfinate come gli USA, e con case che con un soffio di vento volano per aria, e si possono demolire con due colpi di ruspa, può sembrare surreale, ma conoscendone la demografia e la distribuzione geografica dei residenti, non è poi così sorprendente

E un effetto successivo della pressione sulle banche regionali, così come il continuo inasprimento della Fed, saranno ulteriori vincoli per i prestiti di acquisizione, sviluppo e costruzione (AD&C) per i costruttori in tutta la nazione. Quando le condizioni del prestito AD&C sono rigide, l’inventario dei lotti si restringe, ed aggiunge un ulteriore ostacolo all’accessibilità economica degli alloggi già con un’asticella posta molto in alto.

Derivato da un sondaggio mensile che NAHB conduce da più di 35 anni, l’HMI NAHB/Wells Fargo valuta le percezioni dei costruttori sulle attuali vendite di case unifamiliari e le aspettative di vendita per i prossimi sei mesi come “buone”, “discrete” o ” povere.” Il sondaggio chiede inoltre ai costruttori di valutare il traffico dei potenziali acquirenti come “da alto a molto alto”, “medio” o “da basso a molto basso”. I punteggi per ciascun componente vengono quindi utilizzati per calcolare un indice destagionalizzato, in cui qualsiasi numero superiore a 50 indica che più costruttori considerano le condizioni come buone, piuttosto che scadenti.

L’indice HMI, indice che misura le attuali condizioni di vendita a marzo, è salito di due punti a 49 e l’indicatore che misura il ‘traffico’ dei potenziali acquirenti è aumentato di tre punti a 31. Questo segna la lettura più forte dal settembre dello scorso anno. La componente che traccia le aspettative di vendita nei prossimi sei mesi invece è scesa di un punto a 47.

Osservando statisticamente le medie mobili di tre mesi per i punteggi HMI regionali, il Nord-est è salito di cinque punti a 42, il Midwest è salito di un punto a 34, il Sud è aumentato di cinque punti a 45 e l’Ovest è salito di quattro punti a 34.

Questo al netto di recenti fenomeni atmosferici catastrofici (incendi in California della scorsa estate, seguiti dalle recenti nevicate e conseguenti alluvioni di inizio marzo) che spostano da soli le statistiche.

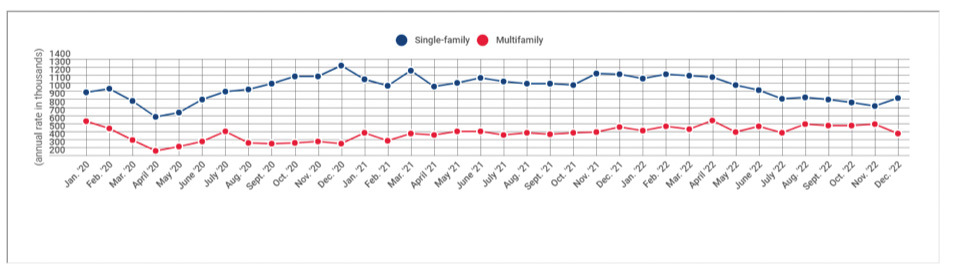

Mentre l’avvio di case unifamiliari a livello nazionale è rallentato nell’ultimo anno, il calo maggiore su base percentuale si sta verificando nelle contee più dense, dove i costi degli alloggi sono più alti. Nel frattempo, la crescita multifamiliare è stata robusta in gran parte della nazione alla fine del 2022, con la notevole eccezione nei mercati ad alta densità, secondo gli ultimi risultati della National Association of Home Builders (NAHB) Home Building Geography Index (HBGI) per il quarto trimestre del 2022.

“Mentre il più grande mercato unifamiliare continua ad essere il nucleo delle contee di grandi e piccole aree metropolitane, la quota di mercato principale urbana è diminuita rispetto ai livelli pre-Covid”, ha affermato Alicia Huey. “Nel quarto trimestre del 2019, i core markets urbani delle piccole e grandi aree metropolitane hanno rappresentato il 47,2% del mercato unifamiliare. Questa quota è scesa al 44,5% nel quarto trimestre del 2022, rappresentando un cambiamento persistente nelle preferenze degli acquirenti di vivere al di fuori delle aree densamente popolate”.

La maggiore crescita della quota di mercato unifamiliare si è verificata nei mercati rurali (micro contee e micro contee non metropolitane), passando dal 9,4% nel quarto trimestre del 2019 a una quota dell’11,8% nel quarto trimestre del 2022.

“A causa dell’aggressiva politica monetaria della Federal Reserve e degli alti tassi ipotecari, tutti i sottomercati dell’HBGI hanno registrato tassi di crescita unifamiliari inferiori nel quarto trimestre del 2022 rispetto all’anno precedente”, ha affermato Robert Dietz. “Le aree rurali sono state l’unico mercato con un tasso di crescita positivo della costruzione di case unifamiliari nell’ultimo trimestre del 2022”. Per forza, c’è posto…..

Il quarto trimestre HBGI mostra le seguenti quote di mercato nella costruzione di case unifamiliari:

- 16,0% nelle grandi contee centrali metropolitane

- 24,7% nelle grandi contee metropolitane suburbane

- 9,5% nelle grandi contee periferiche metropolitane

- 28,5% nelle piccole contee centrali metropolitane

- 9,5% nelle piccole periferie metropolitane

- 7,4% nelle micro contee

- 4,4% nelle contee non metropolitane/micro

Nel frattempo, il mercato delle costruzioni multifamiliari rimane elevato rispetto ai livelli storici, con sei dei sette sottomercati che hanno registrato tassi di crescita superiori al 15% durante l’ultimo trimestre del 2022. Tuttavia, le grandi contee metropolitane hanno registrato un valore anomalo, ed hanno registrato il tasso di crescita più basso, solo l’1,5%.

Va detto che la produzione di case unifamiliari è rimasta ad un ritmo anemico a febbraio ‘23, mentre i costruttori continuano a lottare con tassi ipotecari elevati, costi di costruzione stellari e condizioni di credito inasprite, che rischiano di essere esacerbate dalle recenti turbolenze nel sistema bancario.

Guidati dai guadagni nella costruzione di appartamenti ‘condos’ o ‘coop’, l’inizio complessivo delle abitazioni a febbraio è comunque aumentato del 9,8%, ad un tasso annuo destagionalizzato di 1,45 milioni di unità, secondo un rapporto del Dipartimento degli alloggi e dello sviluppo urbano degli Stati Uniti e dell’US Census Bureau. La lettura di febbraio di 1,45 milioni di apertura cantieri va intesa come il numero di costruzioni di unità abitative se lo sviluppo mantenesse questo ritmo per i prossimi 12 mesi. All’interno di questo numero complessivo, gli avviamenti unifamiliari sono aumentati dell’1,1% a un tasso annuo destagionalizzato di 830.000. Tuttavia, questo rimane inferiore del 31,6% rispetto a un anno fa.

Il settore multifamiliare, che comprende appunto i condomini, è aumentato del 24%, a un ritmo annualizzato di 620.000. Perciò, gli americani fuggono dalle grandi città, ma non vanno necessariamente in villetta, accettando invece di risiedere in condomini di provincia, evidentemente ritenuti abbastanza tranquilli, a differenza di quanto può accadere nelle grandi periferie metropolitane.

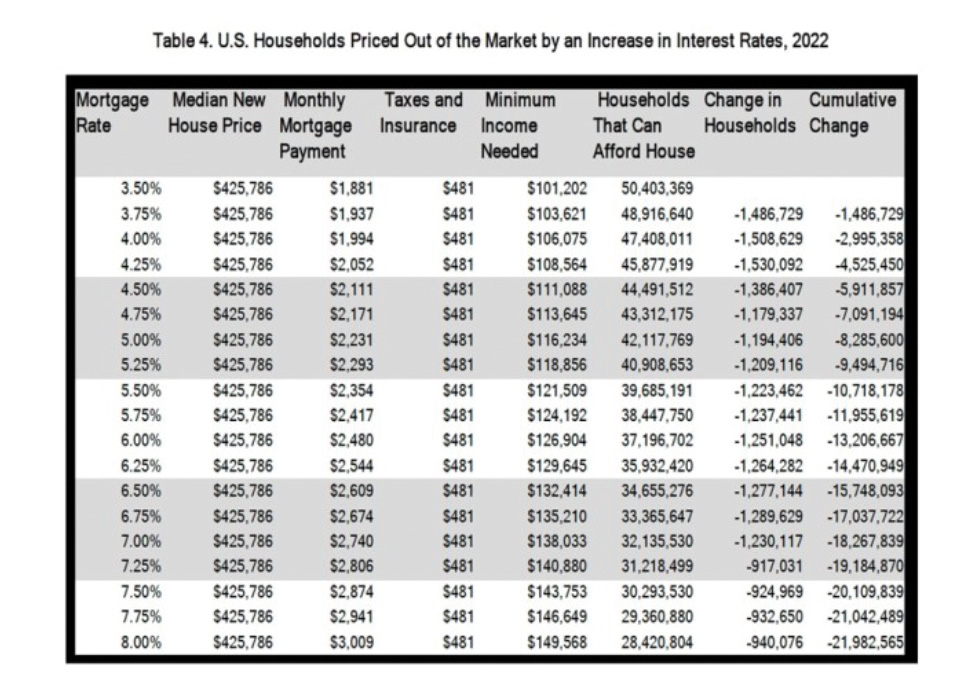

Eppure, sempre perché gli USA sono la terra delle grandi contraddizioni, le nuove stime NAHB 2023 mostrano che ben 96,5 milioni di famiglie non sono in grado di permettersi una nuova casa al prezzo medio di mercato, e che altre 140.000 famiglie verrebbero escluse dal mercato delle nuove abitazioni se il prezzo aumentasse anche solo di $ 1.000.

Per una nuova casa con un prezzo medio stimato di $ 425.786 nel 2023 ed un tasso ipotecario a tasso fisso a 30 anni del 6,25%, un aumento di un quarto di punto percentuale del tasso di interesse costerebbe il rischio di insolvenza per circa 1,3 milioni di famiglie. Le rate mensili del mutuo aumenteranno a causa dell’aumento dei tassi di interesse dei mutui, e quindi sarebbero necessarie soglie di reddito familiare più elevate per poter beneficiare di un mutuo.

Questa tabella mostra chiaramente la correlazione tassi-costo del mutuo-limite di solvibilità.

L’Europa non è ancora a questi tassi, ma non ci andrà molto lontano, dovendo tenere il cambio sotto controllo ed evitare deflussi di valuta. Sarà comunque difficile, con questi numeri, avere un ‘boom’ dei consumi di ceramica negli USA provenienti dal ‘nuovo’, ma altrettanto dalle ristrutturazioni.

Ci sarà da accontentarsi, i segnali di cautela da parte dei clienti distributori si vedono, nonostante i primi ribassi dei listini ripuliti da mesi di ‘fuel surcharges’.