Dal gennaio 2024 è entrata in vigore la Direttiva UE CSRD (Corporate Sustainability Reporting Directive) riguardante la rendicontazione degli impegni aziendali su ambiti ambientali, sociali e di governance (ESG).

Lo scopo di fondo della CSRD è di fare emergere una maggiore trasparenza e confrontabilità degli impegni delle imprese europee su diverse dimensioni di sostenibilità.

I destinatari di queste informazioni sono diversi Stakeholders che hanno bisogno di informazioni qualitative e quantitative per valutare il profilo di rischio ESG e reputazionale, come clienti, analisti di Banche, assicurazioni, agenzie di rating, Pubbliche Amministrazioni ed altri.

È ovviamente un percorso graduale di conformità che prevede diverse fasi in funzione di diverse caratteristiche:

A partire dall’anno finanziario 2024 (con rendicontazione nel 2025): la conformità sarà obbligatoria per le organizzazioni già tenute a rispettare la Dichiarazione Non Finanziaria – (NFRD), quotate in un mercato regolamentato dall’UE con 500 o più dipendenti.

A partire dall’anno finanziario 2025 (con rendicontazione nel 2026), la conformità sarà obbligatoria per le grandi imprese che hanno un fatturato di oltre 40 milioni o più di 250 dipendenti.

A partire dall’anno finanziario 2026 (con rendicontazione nel 2027), la conformità sarà obbligatoria per le imprese di piccole e medie dimensioni (PMI), che soddisfano almeno due o tre dei seguenti criteri: almeno 4 milioni di EUR di patrimonio totale, o almeno 8 milioni di euro di fatturato netto o almeno 50 dipendenti in media durante tutto l’anno.

Un Bilancio di Sostenibillità CSRD si redige operativamente con appositi standard di rendicontazione, gli European Sustainability Reporting Standards, in sintesi ESRS, che prevedono appositi indicatori riguardanti impegni e impatti ambientali, sociali e di governance (ESG).

Lo scopo dichiarato di tali sistemi di rendicontazione (ESRS) è quello di assicurare la qualità delle informazioni comunicate, la loro comprensibilità, la loro pertinenza e la comparabilità in modo verificabile e trasparente, in modo da poterle valorizzare da parte dai vari Stakeholders.

Va da sé che l’impegno le aziende soggette a tale obbligo, o che volessero intraprendere il percorso in maniera volontaria, oggi hanno uno strumento certamente migliore con cui selezionare i propri effetti e misurare i propri impatti relativi ai tre pilastri della sostenibilità (ESG).

La presentazione del bilancio di sostenibilità in ottica CSRD segue le regole del bilancio di esercizio, quindi dovrà essere depositato assieme al bilancio economico.

I contenuti di rendicontazione che dovranno essere descritti sono diversi tra cui:

Business Model e strategia di sostenibilità

Target e obiettivi di sostenibilità ESG

Politiche e procedure gestionali di sostenibilità

Valutazione dei rischi di sostenibilità e modalità di gestione

Analisi di Doppia Materialità (materialità degli impatti ESG dell’azienda e materialità finanziaria, ossia gli impatti delle questioni di sostenibilità potrebbero avere sulle finanze dell’organizzazione).

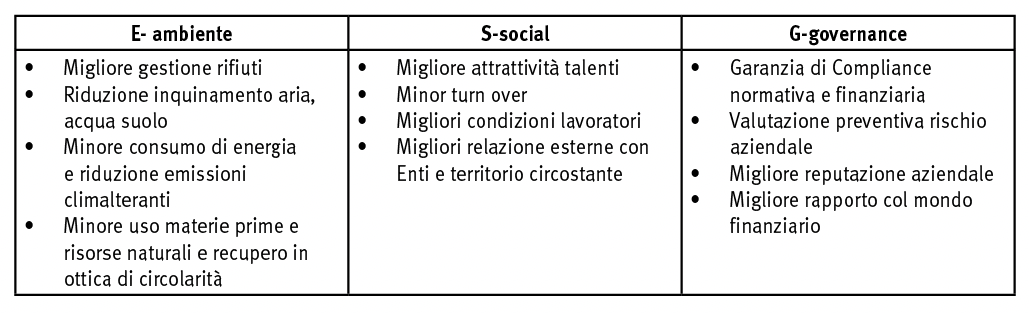

Un esempio, non esaustivo, delle ricadute positive per le aziende (obbligate o no) che applicheranno questi criteri di rendicontazione: