Perché? Eh beh, sarà pure uno dei settori di punta del ‘made in Italy’ nel mondo, uscito da una fiera di livello internazionale con ottimismo ed entusiasmo, ma i risultati di vendita del 2023 dicono diversamente, con cali generalizzati, che sono spesso veri e propri crolli, con dei meno 30 da eschimesi, e che ci riportano alla dimensione pre-Covid, se non anche inferiore.

La 40ª edizione del Cersaie ha comunque fatto segnare il ‘tutto esaurito’ negli spazi espositivi della Fiera di Bologna, pur con i piani superiori (18 e 20) di due padiglioni non utilizzati, al pari dell’intero padiglione 14 sul lato Ovest di via Calzoni.

La situazione internazionale è certo particolarmente complessa per le imprese del settore, sia per il ridimensionamento fortissimo della domanda di beni per la casa, sia per gli aumenti dei costi delle materie prime registrati lo scorso anno, in parte rientrati, soprattutto sull’energia rispetto ai picchi terribili di fine estate 2022, dal momento che parliamo di un’industria energivora come poche.

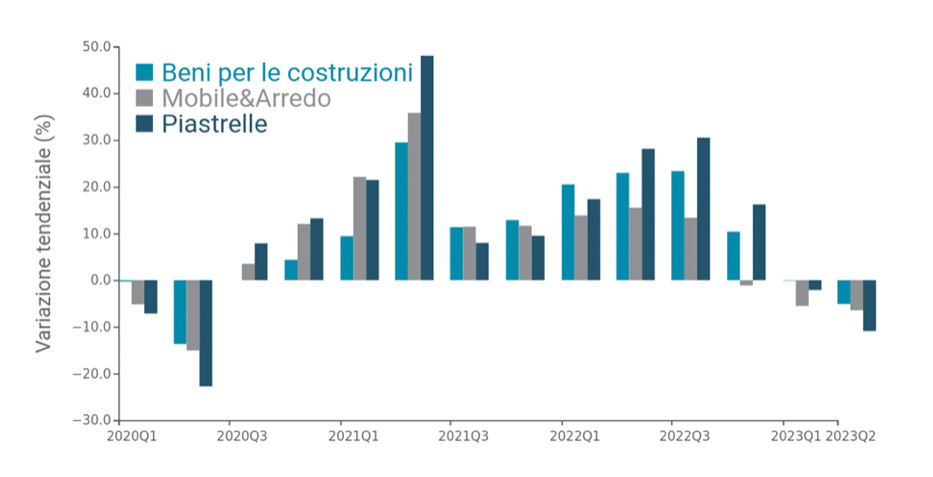

La domanda mondiale, sostenuta dall’ interesse per la valorizzazione degli ambienti domestici, e stimolata in modo ‘effervescente’ dalla pandemia e dal suo superamento, al netto di effetti ‘turbo’ come il Superbonus110 per gli ‘involucri’ esterni delle abitazioni, ha avuto l’andamento qui sotto riportato in grafico per i settori indicati, come il sistema mobile/arredo e beni veri per le costruzioni, tra cui vengono ancora –ebbene sì, come i mattoni e le tegole!- classificate internazionalmente le piastrelle. O le lastre, noblesse oblige, mon Dieu!

E’ cresciuta per un anno a ritmi record, dal Q3 2020, ha avuto una battuta d’arresto con la seconda ondata del Covid, come si può vedere a fine 2021 poi è ripartita ed ha subìto tuttavia un primo vero ridimensionamento già a partire da fine estate 2022, fatto di cui molti, inebriati da fiumi di ordini ed euforizzati da una cassa piena come non mai, non si sono del tutto resi conto; poi, con la graduale ricomposizione dei consumi verso ripartizioni fisiologiche, e soprattutto l’inflazione che ha reso necessario destinare quote di risorse agli alimentari ed al mutuo (perché l’uomo, o la donna, checchè si creda, sono animali semplici con esigenze primarie, cioè il mangiare e dormire, possibilmente con piedi sotto un tavolo ed un tetto sulla testa), si è assistito a un progressivo rallentamento, culminato nei primi mesi del 2023, quando per la prima volta ha registrato valori negativi. Basta vedere le variazioni tendenziali della domanda mondiale a prezzi correnti in euro.

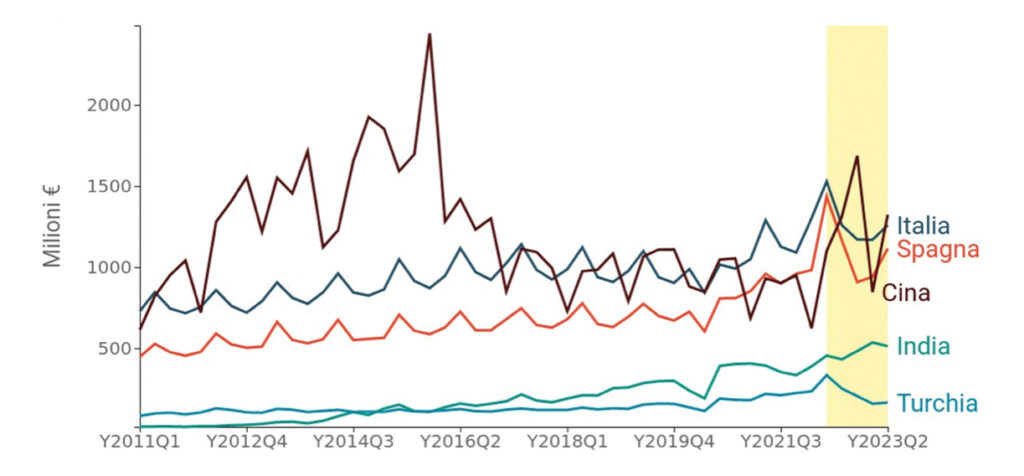

Le difficoltà congiunturali hanno tuttavia colpito con diversa intensità i principali esportatori internazionali del prodotto, anche a fronte del diverso impatto dellʼaumento dei costi delle materie prime sulle relative produzioni.

I dati trimestrali delle esportazioni di piastrelle dei 5 maggiori player internazionali (Italia, Spagna, Cina, India e Turchia) parlano chiaro.

Quindi, in realtà è da addirittura giugno 2022, che i principali esportatori europei, sia UE, come Italia e Spagna, sia extra-UE, come la Turchia, si sono visti ridurre le quantità, fatto che non sembra invece avere interessato Cina e India, che registrano andamenti in controtendenza.

La situazione delle argille, come tutti sappiamo, è stata tragica, e pochi sono passati indenni dallo shock dell’offerta, che era la seguente prima della guerra:

Fino ad oggi, facendo eccezione per quelle ormai poche aziende che servono la grande distribuzione del Centro e Nord Europa, dove abbiamo assistito alla rapidissima implosione estiva del gruppo Steuler e di TTrading Boizenburg (parliamo complessivamente di oltre 20 milioni di mq annui del solo mercato tedesco) i più hanno risposto facendo leva sulla capacità di posizionarsi su una fascia altissima di prodotto, che, a tutt’oggi, non trova concorrenti di pari livello, e con un’enorme capacità di adattamento.

La capacità del Sistema Piastrella Italiana di mantenere-nonostante tutto- un eccellente posizionamento competitivo internazionale riuscendo a farsi riconoscere i forti aumenti dei listini è stata acclarata e dimostrata da numerosi bilanci, i quali hanno visto addirittura numerosi miglioramenti della marginalità nel 2022 rispetto al 2021, che sembrava l’anno dei sogni per la ripartenza post Covid. Ora l’effetto ‘drag’ dato dall’iperinflazione del 2022 si sta affievolendo, i prezzi sono in fase calante perché tutto il mondo ha imparato a guardare il TTF di Amsterdam ogni mattina ed ha capito-linearizzando la relazione causa/effetto- come indicizzare anche bovinamente l’andamento del costo del gas con l’impatto percentuale sui costi di produzione, attraverso i listini più o meno rivisti e scontati.

Dopo lo scandalo dei fuel surcharge, che han fatto incazzare gli agenti (non maturavano provvigioni sulle quote di sovrapprezzo così definite), che sono stati tolti per primi, ora è difficile-non sapendo più cosa inventarsi, visto che facciamo piastrelle grandi da meno a più infinito-trovare un coniglio nel cilindro, cioè creare dopo gli spessorati 20 mm, poi 30 mm, i 50 mm, i micromosaici, i bricks, le metro o subway tiles, lastre superbianche, con la vena superpassante e la supercazzola andante, un prodotto totalmente originale che crei una nuova categoria, un paradigma, e quindi un posizionamento nuovo come valore e conseguente prezzo.

E gli spagnoli? Dopo gli anni ruggenti, da leone, ora siamo agli anni da pecora.

La produzione di piastrelle modera il calo drammatico iniziato un anno fa in modo molto superiore a quello italiano, ma diminuisce ancora, dopo le vacanze estive, del 19,6%.

Seppur lontano dalla percentuale storica del -35% di agosto, roba da Polo Nord, settembre ed ottobre- dati appena confermati- continuano a mostrare la crisi del settore.

Il calo cumulato è del 18%, e non ci sono segnali alcuni di inversione di tendenza, con i fondi che si trovano aziende che hanno strapagato (ne sono rimasti pochi, ma ci sono eccome, ed anche con aziende rilevanti).

Quello delle piastrelle, tanto per capirci, è il secondo settore industriale che è in calo di più tra tutti quelli della Comunità Valenciana, superato solo dal settore del cuoio e delle calzature, che segnala un calo della produzione del 29%. Ma di scarpe praticamente tutti, tranne i barboni, ne hanno più di un paio.

Si tratta del calo più forte dal 2009 ad oggi, quando il settore vedeva fallire come mosche la TAU, la Diago, e tante altre, che poi sono risorte al traino purificatore di nuove proprietà, come Cifre in Argenta, Perayre in Baldocer, i fondi che hanno fatto abbonare debiti bancari ingentissimi in Azulev/Sanchis, Rocersa, Keraben, Halcon, per poi andarsene arricchiti o restare per ripetere il gioco alla prima occasione.

Nel 2010, lo ricordo come fosse oggi, spendemmo 35 Euro per una camera d’albergo in centro a Valencia. Vendevano due appartamenti al prezzo di uno.

Poi dieci anni di successi, finchè non è arrivato Putin, che da solo ha destabilizzato un equilibrio tra costi e prezzi che sembrava perfetto.

A dir la verità, sono arrivati anche gli indiani, non Sioux ed Apache, ma gujaratini, che stanno inondando il mercato mondiale di prodotti che sostituiscono quelli cinesi –ormai bannati per antidumping quasi ovunque, ma se ne fregano altamente – come riferimento di primo prezzo, che serve per stabilire quanto poi dare in più ad uno spagnolo, ad un turco, ad un brasiliano, a un messicano, e poi-ebbene sì- ad un italiano, che spesso ti chiede il doppio ed il triplo per prodotti in fondo non poi tanto diversi, agli occhi di un commerciante o di un consumatore ( ed anche di certi architetti…).

E’ inutile appellarsi con scandalo, lo sappiamo che succede, alle fabbriche con i bambini che inscatolano a piedi nudi nella terra battuta, o ai forni senza filtri, o agli atomizzatori a kerosene. O agli ETS cervellotici che un’Unione Europea deficiente (chi l’ha mai detto che l’unione fa la forza? O che per andare lontano devi andare con qualcuno, mentre per andare veloce devi essere da solo) ha inventato, trasformando una tassa in un derivato. L’autolesionismo in stile Tafazzi contraddistingue da troppi anni il mondo occidentale ed europeo in particolare, con troppi complessi da primi della classe, troppa teoria e zero pragmatismo.

Il primo che mi viene a trovare in ufficio e mi torna a parlare di green, di idrogeno o di sostenibile, non gli regalo il panettoncino che tengo per strenna nell’armadio. Buon Natale a tutti lo stesso.