Prima di parlare della Spagna, un cenno sugli USA, in attesa del numero del Coverings dove sviluppare un ragionamento più ampio.

Il 2025 del mercato USA è stato come un film pieno di suspense dove…alla fine non succede ‘quasi’ nulla: dopo la corsa dei primi mesi per l’accaparramento pre-dazi, tutti ad aspettare il ‘grande rimbalzo’ del secondo semestre promesso dagli analisti, che però è rimasto bloccato nel traffico …insieme ai tassi della Fed ed all’andamento dei mutui e degli housing starts.

Risultato? I consumi sono ai minimi dal 2014. In pratica, l’unica cosa che è rimbalzata negli Stati Uniti quest’anno sono state le fatture dei magazzini, che ora sono così pieni di piastrelle da vendere da poter pavimentare il Grand Canyon… se solo qualcuno avesse i soldi per pagare la posa, ovviamente.

La situazione delle importazioni è un paradosso vivente: la Spagna ha sorpassato tutti in volume (+33% nel Q1), l’India è apparentemente crollata perché gli americani hanno iniziato a sospettare che il ‘prezzo stracciato’ includesse troppe incognite legali, o semplicemente fregature, e l’Italia continua a vendere più o meno gli stessi metri ma a prezzi da gioielleria stile Tiffany.

I dazi contro l’India nel 2025 sono stati così bassi che i produttori di Morbi (il distretto indiano) li hanno confusi con uno sconto fedeltà. Mentre il TCNA (Tile Council of North America) invocava la guerra santa, il governo USA rispondeva con un buffetto ‘politico’ sulla guancia di Modi.

Un commento sarcastico dei distributori? ‘Il cliente americano medio oggi non cerca più la piastrella perfetta, cerca solo una piastrella che non costi più della rata del mutuo della casa’.

Con un prodotto temibile, SPC, che si sta rivelando molto più pericoloso dell’LVT di un decennio fa.

D’altronde, appena si alza un dazio, la piastrella magicamente cambia nazionalità… I dazi americani non hanno fermato l’import, hanno solo creato il più grande programma di scambi culturali della storia: ceramica indiana che viaggia per il mondo solo per ottenere un passaporto più simpatico agli uffici di dogana di Savannah, a volte vietnamita, altre malesiano…..

Dicevamo, il settore delle piastrelle spagnole.

Se il 2024 era stato l’anno dell’attesa, le cronache del 2025 dimostrano ancora una volta che il distretto ha smesso ormai definitivamente di guardare ai record di produzione del passato per concentrarsi sulla sincerità e sostenibilità dei margini, certo non senza dare battaglia, grazie ad una indubbia competitività dei due giganti Pamesa ed STN, come si è visto da certe promozioni e battaglie lo scorso Cersaie. In più, il mercato interno tira come mai dai tempi della ‘burbuja’ immobiliare del 2006-7. Sembra ieri, ormai sono passati quasi 20 anni dalle offerte speciali ‘prendi due appartamenti paghi uno’ a Valencia. Ora lo paghi il doppio, altro che metà.

Uno degli eventi centrali dell’anno è stato il passaggio di testimone alla presidenza di ASCER. Dopo gli anni della resistenza guidati da Vicente Nomdedéu, poi indebolito ed infine costretto alle dimissioni dovute al fallimento di Azteca, l’ascesa di Ismael García Peris ha portato una specie di nuova’ linfa’ diplomatica.

La linea politica ha intensificato il pressing su Madrid e Bruxelles, con l’indubbio appoggio di Cerame Unie e di CET, che è guidato da un presidente italiano, non dimentichiamolo.

La linea che ci accomuna con Castellón non è la richiesta di “aiuti a fondo perduto”, ma una parità di condizioni (level playing field) rispetto ai produttori extra-UE che non pagano i diritti di emissione CO2.

La firma del nuovo accordo quadro sui salari ha garantito una stabilità che il distretto non vedeva da tempo, evitando scioperi – ricordiamo quello clamoroso davanti all’Hotel Feria pochi anni fa- che avrebbero compromesso le consegne internazionali in un momento critico.

L’andamento dell’anno ha mostrato una volatilità notevole.

Gennaio-Febbraio ha visto un calo della produzione del -8% rispetto all’anno precedente. Molte aziende hanno prolungato le fermate natalizie fino a metà gennaio per evitare sovrapproduzione.

A Marzo la fiera – l’ultimo Cevisama?? mah vedremo… ha agito da catalizzatore. Nonostante un’affluenza di visitatori russi e asiatici praticamente azzerata, il mercato americano invece ha risposto bene, portando a un picco di ordini, che si è riflesso in una produzione a pieno regime in Aprile e Maggio. Nonostante Trump ed il suo ridicolo tiraemolla di annunci da febbraio in poi.

Il secondo trimestre (Q2) ha dunque registrato un timido incremento (+2,5% su base mensile) grazie alla preparazione degli ordini per la stagione edilizia primaverile ed alla partenza boom degli USA, dove i clienti hanno accaparrato scorte, temendo quei dazi che Trump ha prima minacciato, poi applicato nel modo demenziale che tutti abbiamo visto.

Tra Giugno-Agosto si è visto un rallentamento stagionale più marcato del solito. Il prezzo del gas ha subito una leggera impennata estiva, spingendo alcune aziende a sospendere i forni meno efficienti.

Tra Settembre e Dicembre c’è stata una ripresa delle spedizioni verso gli USA per anticipare possibili dazi elettorali di midterm, con un aumento delle vendite mensili del +4,5% in valore.

L’andamento della produzione è stato invece a “dente di sega”, la produzione mensile infatti ha mostrato un andamento irregolare, condizionato dallo smaltimento degli stock accumulati.

Nella seconda metà dell’anno, in particolare da settembre 2025, in attesa di dati definitivi, pare che la produzione si sia stabilizzata su livelli inferiori anche del 15% rispetto ai livelli pre-crisi energetica, segnando una dimensione strutturale decisamente più snella per il distretto.

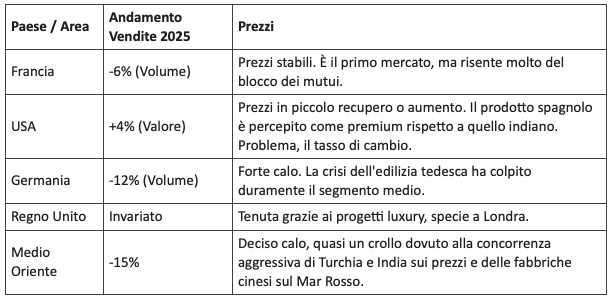

L’export rappresenta l’80% del fatturato ASCER. Nel 2025, la distribuzione, o meglio la mappa delle vendite ha subito variazioni significative per Paese, che ho riassunto in una tabellina su cui ragionare in confronto a quanto accaduto ai ceramisti italiani. Eccola.

Nonostante la pressione dei competitor asiatici, ASCER ha mantenuto una politica di prezzi fermi.

Il prezzo medio al metro quadro è cresciuto leggermente nel 2025, non per un aumento dei listini, ma per un cambio nel mix di prodotto: le aziende di Castellón stanno vendendo meno piastrelle economiche (formati standard e pasta rossa), invece dominano il segmento dei piccoli formati con alcune aziende specializzate, la celebrata Equipe ma anche WOW e Decocer, a cui si aggiunge la boutique chic di Living e oramai tutte fanno l’accoppiata 60×120-120×120 e derivati.

Continuano ovviamente a produrre, senza i boom spettacolari di certe aziende prima e durante il Covid, i grandi formati, le grandi lastre e prodotti decorativi ad alto margine. I forni attivi non mancano, da Levantina a Neolith, a XTone che raddoppia, da Ascale di Pamesa a Venux di STN, da Coverlam di Grespania ad Inalco, senza dimenticare Peronda ed il Dekton anche se è fuori distretto. Argenta sta facendo una grossa conversione a formati 60×120 e 120×120 con linee ad alta capacità.

Tuttavia, la “forbice” tra il costo di produzione (ancora abbastanza alto rispetto alle abitudini, per via dei costi per la CO2- farebbero però meglio a montare i filtri fumi, visto che lo fanno in pochissimi- e del gas) ed il prezzo di vendita per alcuni si è ristretta pericolosamente, portando i margini operativi ai minimi storici per le aziende medie, quelle meno strutturate, mentre invece il margine medio aggregato con l’indubbio contributo delle grandi e solide- promette di essere notevole, in confronto ad un’Italia che ha perso circa un altro mezzo Euro di prezzo medio ponderato ed ha comunque costi medi di fabbricazione superiori, dell’ordine di un euro/un euro e mezzo al mq per il combinato disposto di energie, materie prime, lavoro, logistica.

Con la fine dell’anno, la preoccupazione principale di ASCER è passata dalla domanda di mercato alla sopravvivenza energetica. Sulla decarbonizzazione, il distretto ha concluso il 2025 con i primi test industriali su scala reale con bruciatori a idrogeno sui forni fusori per fritta, grazie a generosi contributi pubblici, ma i costi reali sappiamo restano proibitivi senza sussidi diretti, tanto che le principali aziende ceramiche hanno fatto una ritirata silenziosa dopo i proclami iniziali.

Le ultime cronache menzionano come i costi logistici (guerra in Medio Oriente, Mar Rosso) siano tornati a pesare sulle esportazioni verso l’Asia, favorendo paradossalmente una inevitabile focalizzazione di ritorno sul mercato nordamericano ed europeo.

Dunque, dove stanno i punti di forza?

Il prezzo è stata la vera ancora di salvezza del 2025. Nonostante tutto, il prezzo medio reale all’esportazione è rimasto nel range 9,50 – 10,00 €/m², lastre escluse, quasi un record storico per il distretto, con un mix molto diverso dal recente passato.

Nonostante la logistica complessa, gli Stati Uniti rimangono il mercato più redditizio, un vero ‘salvagente’. Qui, il prodotto spagnolo oramai compete quasi direttamente con quello italiano. Castellón ha guadagnato quote nel segmento “commercial” (grandi progetti), dove il rapporto qualità-prezzo rispetto a molte italiane è imbattibile e nei piccoli formati ‘brick’ e ‘metro’.

La Germania invece, storicamente debole ma poi cresciuta molto, da tre anni rimane la nota dolente, con prezzi in contrazione e una domanda che non accenna a risalire ai livelli del 2021.

La Francia tiene, ma solo grazie al formato grande.

Nel 2025, dicevamo, il gap reale di prezzo tra piastrella spagnola e italiana ‘comparabile’ si è probabilmente un pochino ridotto. Sassuolo rimane il leader del branding con un design estremo, gli esercizi di stile visti al Cersaie lo dimostrano, con stampanti prima, stampanti dopo l’essiccatoio, stampanti 24 teste metti la cera-togli la cera, e stampanti finali, ma Castellón è riuscita ad “italianizzare” la sua offerta nei pavimenti, offrendo formati 60×120 e 120×120 cm con finiture superficiali analoghe a prezzi leggermente più competitivi. Un punto debole? La campagna comunicativa di ASCER. L’obiettivo sarebbe far capire al consumatore finale che dietro una piastrella di Castellón c’è un “ingrediente segreto”: il rispetto delle normative ambientali europee.

Beh, a parte che mi ricorda subito il celebre sputacchio di Adriano Celentano- ing. Guido Quiller in ‘Mani di velluto’ per fare il vetro blindato, con la povera Eleonora Giorgi nei panni della ladra Tilli, detto da chi non ha ancora i filtri fumi ed è molto deficitario sui filtri antipolvere degli atomizzatori…. fa davvero sorridere.

Saranno magari allora le lacrime di coccodrillo di chi ‘chiagne e fotte’ macinando utili.

Certo, il costo della CO2 è diventato una delle principali voci di spesa dopo l’energia. Le aziende di ASCER hanno pagato nel 2025 fatture milionarie per le quote di emissione, un costo che i produttori indiani o turchi non hanno. Ma gli italiani ovviamente sì.

Il vero ingrediente segreto sarebbe la capacità di convincere un cliente americano che pagare il triplo per una piastrella ‘etica’ sia meglio che comprarne una indiana o turca identica e usarne il risparmio per comprarsi una macchina nuova. Magari con i tedeschi ci si riesce…no, dubito.

Ci sono i menu fuori dai ristoranti dove loro vanno con la calcolatrice.

Ironicamente, chi invece prosegue ancora a sbandierare l’idrogeno verde come soluzioni, dovrebbe fare i conti- a parte marketing e green-washing – col fatto che resta il combustibile dei sogni (e dei debiti, se non ti danno sovvenzioni pubbliche).

L’idrogeno verde è infatti la soluzione perfetta per la ceramica: basta produrlo con energia che non abbiamo, stoccarlo in infrastrutture che non esistono, e bruciarlo in forni che costano quanto una missione su Marte ma durerebbero come un Kleenex. Ma eh già, l’importante è che il fumo che esce dal camino sia più pulito della coscienza di un politico europeo.

O raccontarlo …. mettendo nel metano un blend in percentuale da prefisso telefonico.

In fondo, il fatto che in Spagna si farà un Cevisama a febbraio 2026 tipo ‘fuori salone’, una fiera sparsa, tipo gli alberghi diffusi, ma senza fiera vera, li porta già avanti a noi, che abbiamo un ‘fuori fiera ma con la fiera’. Loro avranno il buco senza la ciambella. Come la Polo, la caramella de ‘il buco con la menta intorno’.

Si può sopravvivere a tutto: a Trump, a Maduro, alle crisi energetiche create da Putin o da Hamas dopo che eravamo abituati all’OPEC, alle guerre cicliche di Israele contro tutti i vari Stati del Medioriente a rotazione, a Gheddafi ed alla Libia di oggi, poi alla concorrenza asiatica e persino …. alle direttive green dell’UE, dove i nostri politici gridano abbastanza invano.

Basta avere abbastanza carta patinata (serve il caolino per farla!) per stampare nuovi cataloghi ed abbastanza ottimismo per credere che l’idrogeno verde diventerà economico prima che il sole diventi una gigante rossa. O piuttosto imploda in un buco nero.